Ihre jährlicher Renteninformation

Richtig lesen und verstehen!

Du kennst das, alljährlich erhälst Du von deiner gesetzlichen Rentenversicherung deine Renteninformation. Doch wer kann diesen schon richtig lesen, geschweige denn verstehen?

Vielleicht sagst Du dir, sieht doch gar nicht so schlecht aus, bei weiteren regelmäßigen Rentenanpassung kommt doch ein hübscher Betrag monatlich heraus - du fühlst dich gut abgesichert!

Aber schauen wir uns die Renteninformation doch mal etwas genauer an.

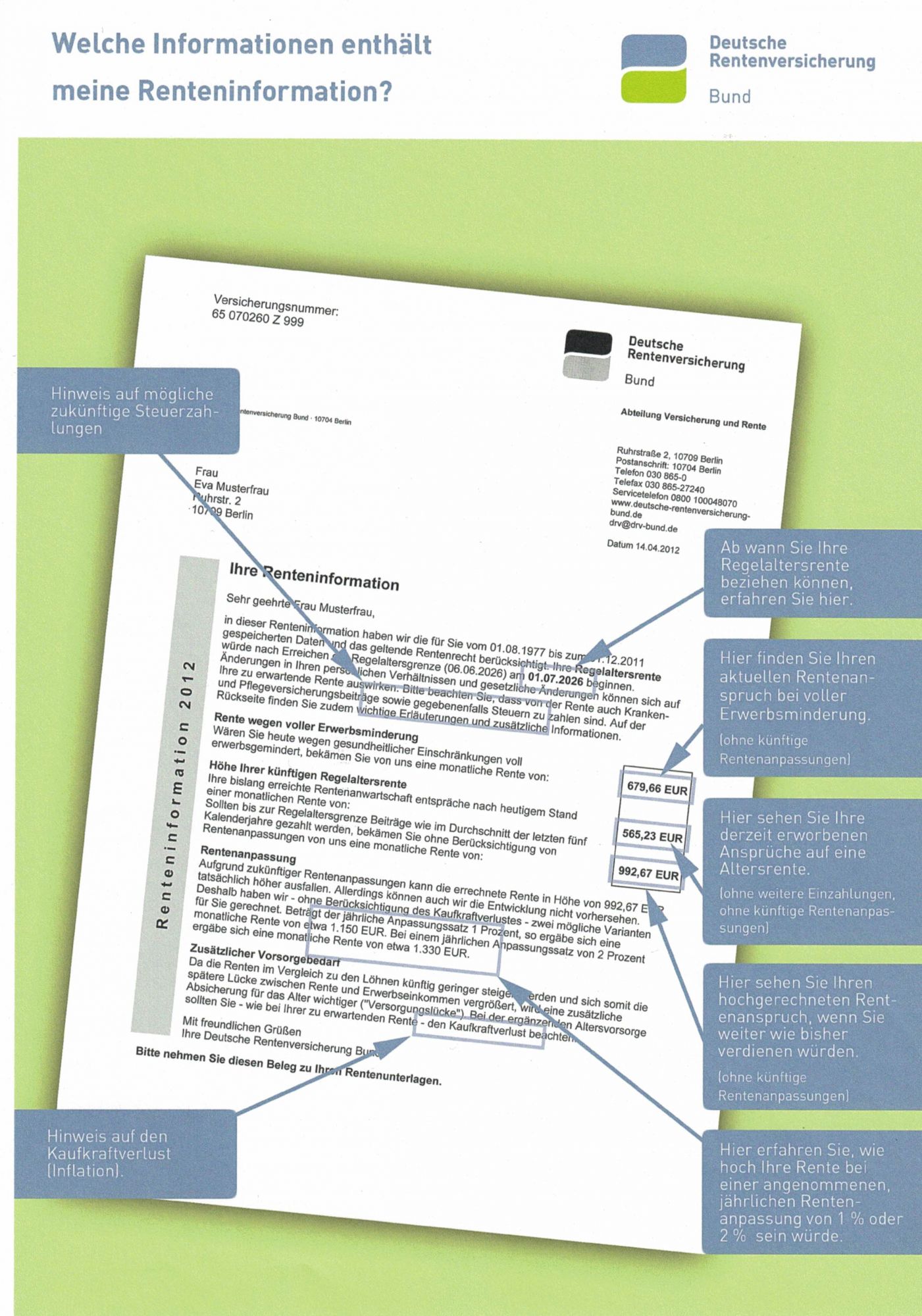

Jetzt weißt du was alles in der Renteninformation steht und was diese vielen Zahlen auch bedeuten.

Schon mal etwas von Abzügen der Rente gehöhrt?

Das ist aber nur eine Momentaufnahme in der Bruttoansicht, die Abzüge werden im Grunde gar nicht erwähnt geschweige denn erklärt!

Also, was muss jetzt genau alles von meinem Betrag noch abgezogen werde?

Für Ihre Krankenversicherung 8,20%

Für Ihre Pflegeversicherung 2,05% / 2,30% (Kinder ja oder nein)

Ihr individuelle Steuersatz 10-15%

Gesamtabzug somit ca. min. 20%

So werden mal schnell aus vielleicht 2.000 EUR geschätzter Rente laut Renteninformation nur noch 1.600 EUR Nettorente!!!

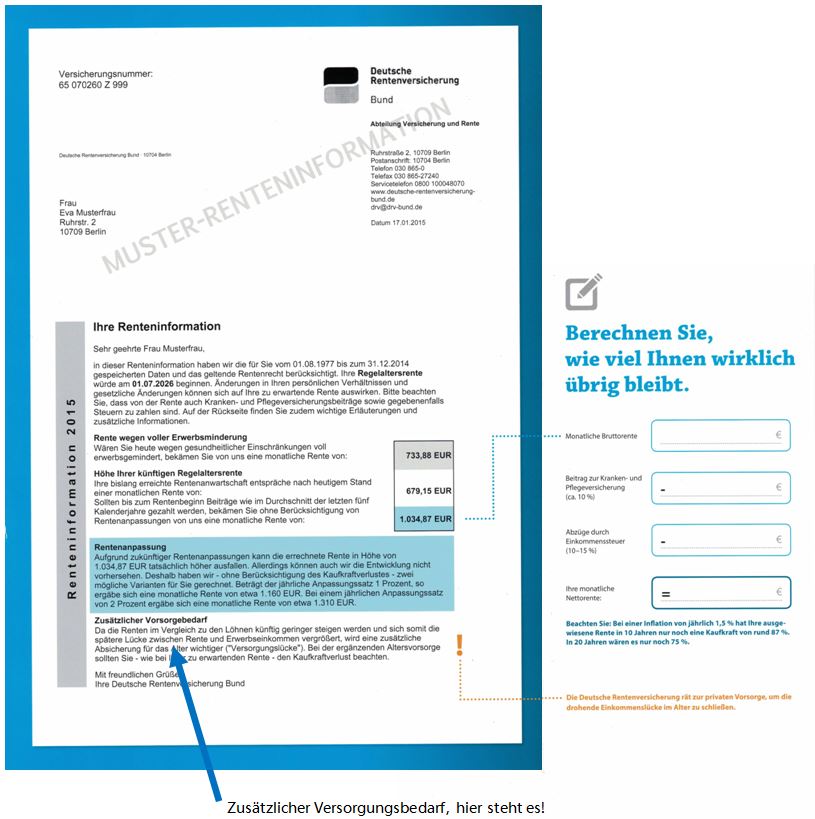

Rechne doch mit dem "Muster" mal deinen eigenen Anspruch inkl. den Abzügen aus!

Auch muss die Frage gestellt werden, ob die in der Renteninformation dargestellten Rentenanpassungen von 1 - 2% den realen Tatsachen entsprechen. Diese Anpassungen sind nicht festgeschrieben und es gab in der Vergangenheit auch durchaus schon Jahre ohne Anpassungen.

Nicht umsonst weißt die Renteninformation (also eigentlich unser Gesetzgeber) darauf hin, dass zusätzliche private Versorgung fast unumgänglich ist.

Weiterhin muss dringend beachtet werden, dass es einen Kaufkraftverlust durch die Inflation gibt. Wer kann schon vorhersagen, was 1.600 EUR von heute in vielleicht 20 oder 30 Jahren noch wert sind?

Grundsätzlich ist es zwar erfreulich dass wir durch die Medizin länger leben, aber dadurch steigt auch das sogenannte Langlebigkeitsrisiko. Was ist wenn am Ende des Geldes einfach noch Leben übrig ist?

Du siehst, die gesetzliche Rente ist ein solides Fundament, um dieses herum muss aber private Vorsorge getroffen werden.

Gerne helfen wir Dir bei der richtigen Wahl, egal ob über eine klassische Rentenversicherung, fondsgebundene Produkte, Riester oder Rürup Renten. Auch die betriebliche Altersvorsorge (BAV) muss dabei berücksichtigt werden.

Dein Versicherungsmakler vor Ort informiert Dich gerne!

Frank Laumer

Stand 2024